もし、カードが止まったらどうしたらいいですか?

クレジットカードの利用規約には、現金化目的でクレジットカードを利用することを禁止する旨、記載されています。

もし現金化したことがカード会社の知るところとなれば、カードは利用停止となり、最悪、残債の一括請求や新規カード発行出来なくなるなどのペナルティーが課されることになります。

しかし実際は、自分でバラしでもしない限り、現金化行為がカード会社にバレることはありえません。

なぜならカード会社が把握できるのは商品の購入までであって、その商品をどのように処分したかまでは追求できないからです。

ではなぜ「クレジットカードの現金化をして、カードが利用停止になった」という人がいるのでしょうか。

それはカード会社が、「カードの不正利用を未然に防ぐ目的でカードの利用を止める」ことがあるためです。

カード会社はカードの発行することで、「不正利用に対する弁済義務」、「残債の不良債権化」など様々なリスクを負っています。

現金化目的の利用だけでなく、そうしたリスクを回避するための防衛手段としてカード利用停止の措置を取ることがあります。

クレジットカード現金化をする場合はこうしたカード会社の事情も把握した上で、「どうするとカードの利用停止になるのか?」「どうしたらカード利用を停止せずに現金化させられるか?」を考える必要があります。

自分でやる現金化はカード利用停止のリスクが高い?

自分で現金化する場合、金券やギフト券ど換金性の高いものを購入して現金化することになります。

そのときの購入履歴はカード会社へダイレクトに送信されるので、カードの利用停止に繋がりやすくなります。

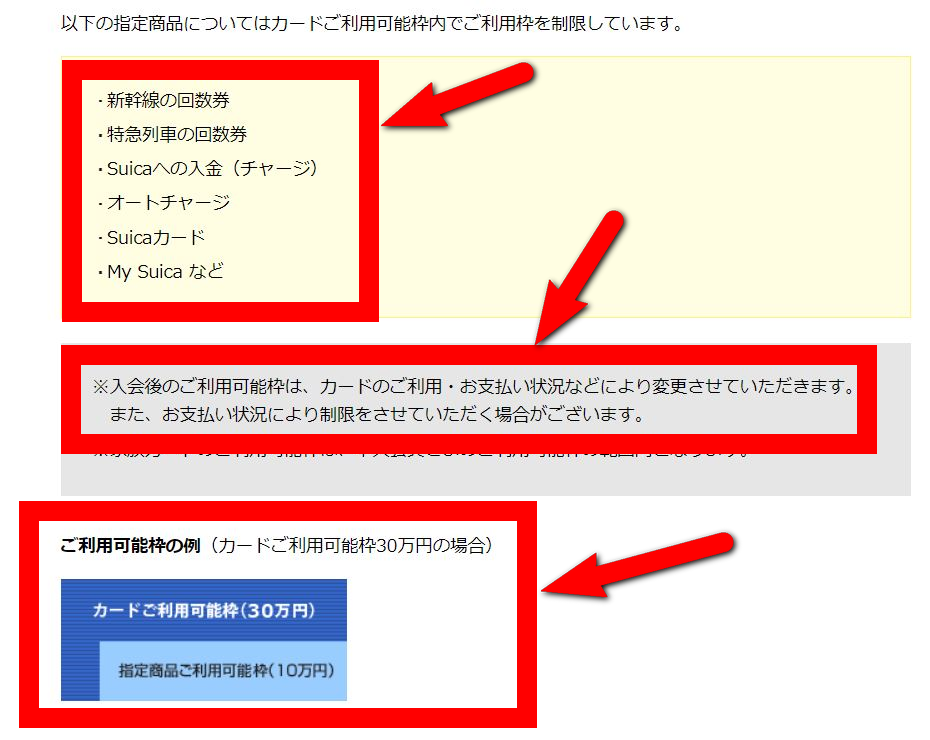

例えば新幹線回数券を使う現金化の方法がありますが、JR東日本が発行するクレジットカードのVIEWカードでさえ、新幹線回数券の購入に利用できる枠が予め決められていて、それ以上の購入はできないようになっています。

仮にショッピング枠が30万円残っていても新幹線回数券で10万円を使ったらそれ以上の購入はできません。

VIEWカードに限らずJCBカードなど金券購入に対する利用限度額が別途定められているカードは少なくありません。

現金化で不正検知システムに引っかかりやすいパターン

カード会社の自動検知システムは本来、第三者による不正利用を防ぐ目的で活用されていますが、結果的には現金化行為に対する監視もその中に含まれるのが実情です。

過去の不正利用のパターンをデータ化して、類似した決済が行われるとカードを利用停止したり、不審な決済があれば所有者に連絡が来る場合もあります。

不正検知システムに引っかからないように現金化するにはどのような点に注意をするべきでしょうか。

換金性の高い物の購入

商品券や新幹線回数券など換金性の高い商品の購入には注意が必要です。

一般的な金券ショップなどで売買されているような、いわゆる金券類は監視の対象になることが多いです。

制限がかかるしきい値はカードにもよりますが5万円〜10万円程度が目安と言われています。

同じ商品を連続で購入

不正検知システムは、盗難被害など不正利用を未然に防ぐ目的で第三者によるカード不正利用の行動パターンを監視しています。

例えば、同じ商品を連続して購入したり、同じ店やサイトで連続して決済をした場合などが該当します。

もしクレジットカードを使う場合は、連続購入にならないように複数の商品を組み合わせたり、別のお店を使うなど分散させる工夫が必要になります。

高額な決済

クレジットカードの利用限度額を超えていなくてもカードが利用停止になる場合があります。

いくら以上でカードが利用停止になるかはカードの種類、どんな商品を買ったか、カードの利用実績などによっても違います。

特に現金化に厳しいと言われているJCBカードやアメックスでは2〜3万円の金券を購入しただけでもカードの利用停止になることがあります。

また楽天カードやイオンカードなど発行審査がゆるいと言われる流通系カードもこの傾向が強いです。

VISA、Masterカードは金券類の購入には比較的柔軟と言われていますが、それでも利用実績の少ないカードで一度に高額購入すると利用停止になったりカード決済が通らなかったりということがあります。

普段使っていないカードを使う

普段あまり使っていないカードでいきなり高額なものを購入するとそれだけでカードが利用停止になる場合があります。

カードの利用実績ができておらず信用力が無いと判断されれば仮にショッピング枠が残っていてもそれ以上カードが使えないように制限をかけられることがあります。

カードの実績はカードの利用と返済の繰り返しで作られます。

作ったばかりのカードや、しばらく使っていないカードで現金化するときは注意が必要です。

新幹線回数券を買うとカードが利用停止になる?

新幹線の回数券は現金化でよく使われるため、カード会社も監視の目を光らせています。

しかし普通に新幹線のチケットをカード購入する人は多くいるはずです。

それでも起きるカードを止められる止められないの違いはどこにあるのでしょうか。

出張費は会社から定められた旅費が支給されるので乗車券等は個々で購入するシステムとなってるので、私の場合は新幹線の回数券をクレジット決済し、同行者には現金でもらうようにしています。

月に大阪~東京間の回数券20枚綴を2回ほど購入していますが、今月は近日にもう1回購入しようとしていますが、経験値でお聞きしますが大丈夫でしょうか?

こちらの方は、東海道新幹線(東京都区内~大阪市内間)の普通車指定席用の回数券「新幹線回数券20」(20枚綴り) 272,400円をひと月で2回購入しているということになります。

出張が多いということで毎月回数券を購入して実績が出来ているので、カード会社の監視にも掛かりづらいのでしょう。

また、換金のことを考えると、換金率の良い回数券を購入したくなりますが、あまり住んでいる地域から離れた場所で購入すると、不自然と判断されてることがあります。

こうした点からカード会社は通常利用のカード決済と、現金化目的のカード決済を分けていると考えられます。

毎月カードの支払い日を守り、遅延なく返済していればカードの信用力も上がるし、特定区間の購入に限定すれば、購買行動に矛盾が生じないため複数回回数券を購入しても利用停止の措置は受けづらくなります。

カードの信用力を上げるには?

カードの信用力を上げることで換金性の高い商品の購入や、高額購入してもカードを止められづらくすることができます。

カードの信用力の算出にはどのような要素が影響しているのか見ていきましょう。

返済の遅延

度々カードの返済が遅れたり、返済の催促に対してすぐに対処できなければカードの信用力は低下します。

返済の遅延はどのカードでも最も重視される要素の一つなので、これが理由で信用力を落とすとカードが利用停止されて復活もしにくくなります。

返済が遅延した事実は信用情報機関を通じて他のカード会社にも伝わるため他のカードの発行や審査にも影響を及ぼします。

一方でカードの信用力は定期的なカードの利用と返済の継続で積み上がっていくので、遅れずに返済をすることでカードの信用力を確実に向上させることができます。

属性

カード利用者の年齢や職業、収入などの信用度に関するプロフィールを「属性」といいます。

属性を決める要因はいくつかありますが、例えば収入が不安定だと「属性が低い」と判断されます。

職業で言えば、学生、アルバイト、パート主婦、フリーランスなどが上げられます。

職場や収入などが改善した場合は、カードの会員情報は最新することで属性の向上に繋がります。

リボ払いの残債

リボ払いは返済額を分散させることができる便利な支払い方法ではありますが、借り入れの一種なので利用額が多くなりすぎるとカードの利用制限に繋がります。

返済に余裕があるなら繰り上げ返済をして出来るだけ残債を少なくしておくか、別のカードがあればリボ払い用と現金化用でカードを分けるなどの工夫が必要です。

キャッシング枠の残債

クレジットカードにはショッピング枠以外にキャッシング枠が付いていることがありますが、キャッシングの利用状況もカードの利用停止の判断に影響を与えます。

キャッシングは現金を直接引き出すことができるため融資の一種と捉えられていて、ショッピング枠よりも厳格な基準が用いられています。

そのためキャッシングを使い切っていると、ショッピング枠の利用制限につながることがあります。

キャッシング枠の残債を溜め込み過ぎないことが一番ですが、もし複数枚カードがあるならキャッシング用と現金化用でカードを分けるなどの対策も有効です。

他社の借り入れ

他社の借り入れ状況もカードの信用力に影響を与えます。

クレジットカードは途上与信を行うことがあって、その時に他の金融機関からの借り入れ状況をチェックされることがあります。

途上与信は定期的に行われることもありますが、カードで高額商品を購入したり、増枠の申請をしたタイミングで突発的に行われることもあります。

信用情報機関を通じて他社の借り入れ状況をチェックされることがあるので、整理可能ならば早めに精算しておくことをおすすめします。

利用停止されたらどうすればいいのか?

購入が原因の場合

カード利用停止の原因が購入した商品、また購入方法が原因の場合は制限が解除される余地があります。

どのくらいで使えるようになるかはカード会社にもよりますし、その時の状況にもよりますが、カード会社へ連絡をして不正利用ではないと確認できれば解除してもらえます。

利用停止されてもカード会社から連絡がこないこともあるので、自分からカード会社に連絡をしてカードが使えない旨伝え、理由を確認する必要があります。

そのとき現金化を疑われていても現金化目的でカード利用したことを言ってはいけません。

「自分で使うため、もしくはプレゼント用」などと購入の目的はハッキリと伝えましょう。

返済状況が原因の場合

一方、返済状況に問題がある場合や使い過ぎによる利用停止は復活に時間がかかります。

まず利用可能枠が回復しなければカード利用は再開となりません。

繰上げ返済をして利用可能枠を復活させても、データの反映には数日かかることがあるので利用が再開されるにも数日かかります。

また返済の遅延が発生した時点でカードの信用力は下がっているので、残債を返済してもカードが回復するとは限らず、そのまま退会となることもありえます。

延滞が長期に渡っている場合は信用情報機関にも記載されるため、該当カード会社のみならず他社のカードも作れなくなるためしばらく新規発行は難しくなるかもしれません。

どうしても新たなカードが必要な場合は、比較的審査のゆるいカードを作って修行(日用品などの少額購入と返済を数ヶ月繰り返す)を通じて、信用力を回復してから本命のカードを再発行するなどの方法が考えられます。

比較的審査のゆるいカードとしてはペイディなどの後払いアプリ系や、Nudgeなどの少額カード、ライフカードDPなどのデポジット型カードなどがあります。

利用停止の理由を知るには?

第三者による不正利用を疑われてカードが停止された場合はカード会社へ連絡してカードを使えるようにしてもらえます。

カード会社からメールや電話などで通知がきて確認を求められるのですぐにわかるはずです。

間違いなく本人による利用であることを伝えればすぐに使えるようになります。

ただし換金性の高い商品の購入や信用力の低下が原因で利用停止になった場合は、カード会社に問い合わせても理由を教えてくれないことがほとんどです。

問い合わせても、

「利用停止となった理由については、お答えできませんのでご了承ください。」

といった回答の場合、制限解除は難しいと判断したほうがいいでしょう。

こうした場合、利用停止になった理由は教えてくれなくてもいつ使えるようになるのか聞くことは可能です。

ダメ元にはなりますが、

「いつ頃再開されるか教えてください。」

と聞いて、

「残債の精算が確認できてから◯ヶ月くらいです」

などの回答を得られれば、そこから一時的な停止なのか重めのペナルティなのかを判断することが可能です。

現金化サイトを使えば利用停止になりにくい?

現金化サイトを利用することでカードの利用停止のリスクを抑えることができます。

現金化サイトでは、カード決済に「決済代行」が使われていてカード会社へ届く情報は会社名やサイト名がカモフラージュされるため、何に使われたのかカード会社からも把握されしづらくなります。

買取方式の現金化サイトでは実際にカード決済で商品を購入してそれを買い取るという形で現金化をします。

そのためカードの利用履歴では普通のネットショップで買い物をしたのと見分けがつきません。

こうした仕組みからも現金化サイトを使った現金化はカード会社の監視にかかりづらいと言われています。

カード現金化で現金調達するには?

急な入り用でお金に困っていたらカード現金化を検討してみてはどうでしょう。

クレジットカードや、後払いアプリ、プリペイドカード、携帯キャリア決済など、様々決済手段に対応していて、物理カードだけじゃなく、スマホのバーチャルカードにも対応。カードの枠を現金化してくれます。

なので、どれかしら手持ちのカードが使える可能性は高いはずです。

カードさえあれば審査不要で資金調達できる方法なので、「いま収入がない」という人でも使えます。

スマホから申し込みすれば、30分くらいで現金を振り込みしてもらえます。

この方法のよいところは、とりあえずの様子見で見積もりだけということもできるところです。

以下におすすめ現金化サイトをいくつか紹介しておきますので、よければ参考にしてみてください。