業者を使う場合と使わない場合で違いはある?

クレジットカード現金化をするには、大きくわけて業者を使う方法と、業者を使わない方法があって手順にも違いがあります。

多少手間がかかっても、やり方次第で換金率が高くなるのは業者を使わない方法ですが、より簡単で早いのは業者を使う方法です。

いずれにしろ、現金化後に手元に入るお金は決済した額より少なくなるため、現金化業者や買取サイトには相応の手数料が支払われていることを知っておく必要があるのと、翌月以降カード利用代金として請求がくることも忘れてはいけません。

そしてなにより、クレジットカードのショッピング枠を換金目的で利用することはカード会社の利用規約に違反する行為ですのでおすすめ出来ません。

以上のことを踏まえた上で、クレジットカード現金化の利用手順について詳しく解説をしていきます。

業者を使わない方法

業者を使わないで現金化させる方法は、Amazonギフト券やAppleギフトカードなどの電子ギフト券を使う方法が一般的です。

やり方は、クレジットカードで電子ギフト券を購入して買取サイトで現金化させます。

買取サイト選びさえ間違わなければ、夜間でも祝祭日でも24時間現金化できるのが特徴で、換金率もそれなりに高いです。

ただし、Amazonギフト券でも、Appleギフトカードでも、現金化を警戒したカード会社がカード利用に対して警戒を強めているので、カードによっては決済が通らなくなったりといったトラブルも少なくありません。

手順については以下に解説しますが、電子ギフト券の取り扱いに慣れてないとつまづく場合もあるので、自信がない人は業者を使う方法がいいでしょう。

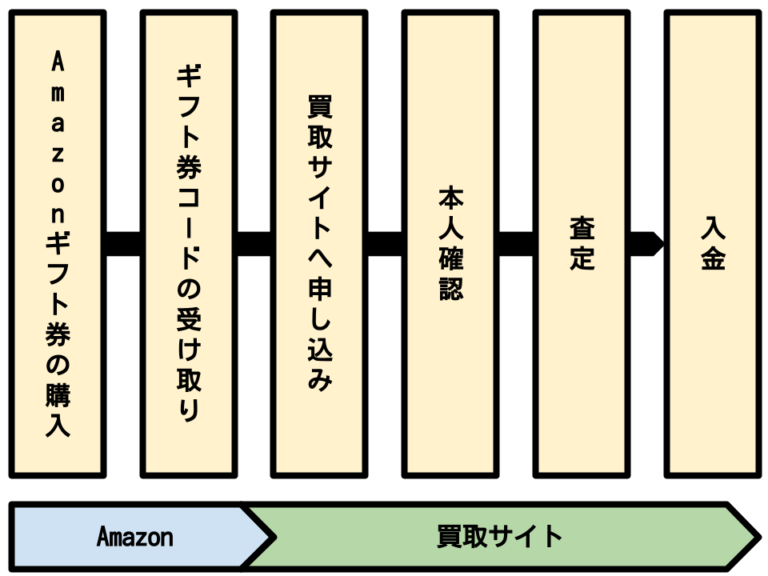

Amazonギフト券現金化の手順

- Amazonギフト券の購入

- Amazonギフト券の受け取り

- 買取サイトを選定

- 買取申し込み

- 本人確認

- 査定と入金

Amazon公式サイトでEメールタイプのAmazonギフト券を購入します。

受取人のメールアドレスは自分のアドレスを指定しますが、Amazonに登録してあるアドレスとは別のアドレスの方が現金化が疑われにくくなります。

支払いで現金化に使いたいクレジットカードを登録します。

購入が完了すると指定したアドレスにAmazonギフト券(ギフトコード)が送られます。

決済に問題がなければ5分程度で送られてきます。

もし、届かない場合は決済に問題があった可能性があるので、Amazon購入履歴のステータスを確認してください。

Amazonギフト券を買い取ってくれる電子ギフト券買取サイトを選びます。

換金率が予め明示されていて、かつ振り込みが早い業者を選びましょう。

買取サイトが決まったら、申し込みフォームから必要事項を入力して買取の申し込みをします。

入力内容は、名前、入金先口座、Amazonギフト券のコード番号、入手元などです。

申し込み後、本人確認の手続きについて連絡があるので、指示に従い身分証を提示します。

Amazonギフト券のコードの有効性が確認されれば、代金が振込みされます。

早ければ30分程度で入金されます。

手続きに必要なもの

買取サイトでの電子ギフト券買取りには以下のものが必要となります。

- 身分証(基本的に顔写真のあるもの)

- 連絡の取れるメールアドレス

- Amazonギフト券のコード

- 振込先情報(金融機関口座)

例)

・運転免許証(表面・裏面)

・マイナンバーカード(表面)

・パスポート(写真・住所)

・住民基本台帳カード(表面・裏面)

・健康保険証(表面・裏面・セルフィー)

・在留カード

・外国人登録証明書

・特別永住者証明書

※顔写真付きの本人確認書類がない場合は下記2点でも代用可能であることもあります。

・健康保険証(表面・裏面)

・住民票(発行から三ヵ月以内のもの)

・公共料金の請求書または領収書(発行から三ヵ月以内で住所が記載されているもの)

・国民年金手帳・年金手帳

サイトによって違いがあるので分からない場合はスタッフに確認してみましょう。

フリーメールアドレスで大丈夫です。

もし届かない場合は、迷惑メールフォルダやプロモーションフォルダなどを確認してみるといいでしょう。

Amazon公式サイトで買ったギフト券のコード番号はメールで届きます。

代金は振込みで受け取ります。

自分名義の銀行口座を用意しておきましょう。

買取サイトで指定している金融機関やネットバンクならすぐに口座に反映されて、コンビニのATMなどから24時間引き出せます。

現金化にかかる時間 約40分

ギフト券の購入から受け取りまで 約10分

Amazonギフト券は、基本的には購入後、5分程度でメールにAmazonギフトコードが送られてきます。

購入の手続きを入れても10分程度で完了するぐらいの手順です。

ただし、すぐに届かないこともあるので、その場合、以下の点をチェックしてください。

- 入力したメールアドレスの相違

- 迷惑メール設定によって拒否されている

- Amazonサーバーの一時的なエラー

- 発行したてのクレジットカードで決済した

- 高額なAmazonギフト券を購入した

メールアドレスの入力間違いに気を付け、受信設定等は事前に行っておきましょう。

また、発行したばかりのクレジットカードを使ったり、高額のAmazonギフト券を購入すると、カード会社のチェックが入るため(現金化ではないかなど規約違反に該当しないか確認のため)ギフトコードが届くまで時間がかかります。

通常は決済から5分程度で発行されますが、届かない場合は、購入履歴のステータスを確認します。

1時間以上待っても届かないようならAmazonカスタマーサービスに問い合わせてみましょう。

買取りから入金まで 約30分

Amazonギフト券を売却して現金化するまでにかかる時間はだいたい30分です。

すぐに振込対応してくれるサイトを選ぶのが前提ですが、振込までの所要時間をリアルタイムでホームページに掲載しているサイトもあります。

月末月初や25日前後は混み合うので、入金まで数時間かかる場合もあります。

また、夜間や休日など24時間スタッフを常駐させているサイトもありますので、サイト選びに際は、営業時間(入金対応可能時間)についてもチェックしておいたほうがいいでしょう。

高換金率で振り込みの早い買取サイト

業者を使う方法

現金化業者を使う場合は申し込みをすれば、そのあとの手順は業者側で最後までフォローしてくれます。

ギフト券を現金化する方法と比べて、やり方に迷うことも無いし現金化に失敗するリスクも少ないです。

業者を使う方法にも2種類あって、買い取り方式とキャッシュバック方式があります。

実際のところ利用者はその違いを意識することはないのですが、若干手順が違うのでそれぞれ解説しておきます。

ちなみに業者サイトで買い取り方式やキャッシュバック方式と明記されていない場合でも、商品受け取りがあるかないかで見分けることができます。

利用後に商品受け取りがあるのがキャッシュバック方式で、商品受け取りがないのが買取方式です。

買い取り方式で現金化する手順

-min-768x576.png)

買い取り方式は、決済後に買い取りの工程が入りますが、実際の手続きは業者側でしてくれるので利用者の手間や時間は変わりません。

また、キャッシュバック方式と違って現金化した後に商品の受け取りが不要です。

- 現金化業者の選定

- 申し込み

- 折り返し連絡

- 本人確認

- クレジットカード決済

- 入金

- 振込完了の連絡

- 返済

買取式の業者はキャッシュバック式業者よりも少ないですが、サービスや特徴は業者によって異なります。

換金率も違うので、換金率の高い業者を選びましょう。

ただし、高換金率を謳って集客し、実際には高額な手数料を取るような悪質な業者もありますのでご注意ください。

業者の公式サイトの申し込みフォームから必要事項を入力して送信します。

名前や電話番号、使うクレジットカードのブランド、利用金額などを入力します。

希望の時間に業者から折り返しの電話がくるので、申込内容の確認やサービスの説明を受けます。

本人確認は、以下のものをスマホを使って送信して確認します。

・顔写真付きの身分証明書と自分が写ったセルフィー

・クレジットカード

使えるクレジットカードは本人名義のものに限られます。

本人確認が終われば、指定された商品を購入します。

指定されたサイトで自分でカード決済を指示されることもありますが、業者側で決済を行ってくれることもあります。

買取方式の場合、この段階で商品を買取ってその代金が入金されるという形になります。

買取業者の店舗名や買取商品などについて説明があります。

決済の確認が取れればすぐに代金が振込まれます。

これで現金化は完了です。

振込手続きが完了すると、業者から振込完了の連絡と、注意事項などについて説明があります。

注意事項は、カード会社から連絡があった場合の対処法や、後日、支払いをリボ払いや、分割払いにする方法などについての説明などです。

カード決済後、1週間ほどで支払いがカードの利用明細に反映されると、カードによっては、返済方法を分割やリボ払いに変更することもできます。

カードの支払日に応じて、翌月から返済がスタートします。

利用金額の返済はすべてカード会社へ行うので、業者へ返金する必要はありません。

キャッシュバック方式で現金化する手順

-min-768x576.png)

キャッシュバック方式は、購入した商品に対してキャッシュバックを付与することで現金化する方式です。

現金化した後で購入した商品を受取る必要があります。

- 現金化業者の選定

- 申し込み

- 折り返し連絡

- 本人確認

- クレジットカード決済

- 入金

- 振込完了の連絡

- 商品受け取り

- 返済

キャッシュバック方式の業者も業者ごとにサービス内容や特徴は異なります。

換金率に目が行きがちですが、高換金率を誘い文句にする悪徳業者も多いので注意しましょう。

業者を選定したら公式サイトのフォームから必要事項を入力して申し込みをます。

ここで入力するは名前や電話番号、メールアドレスなど簡単な項目だけです。

希望した時間に業者から折り返しの電話がきます。

申込内容の確認やサービスの説明が行われます。

本人確認では、以下のものの提出を求められるので、それぞれスマホを使って業者へ送信します。

・顔写真付きの身分証明書

・セルフィー

・クレジットカード

本人確認が終わると事前に説明のあった方法でカード決済が行われます。

決済は業者スタッフに代行してもらうこともできます。

決済完了して確認が取れれば、すぐに指定口座へ代金が振り込まれます。

これで現金化は完了です。

キャッシュバック方式では、カード決済に対して、代行業者がキャッシュバック代金の振込をして現金化業者へ報告し、現金化業者が利用者へ振込完了の連絡を行います。

業者からは、振込完了の連絡とともに、注意事項について説明があり、カード会社から連絡があった場合の対処法や、後日、支払いをリボ払いや、分割払いにする方法などについて説明があります。

カード決済後、1週間ほどで支払いがカードの利用明細に反映されると、カードによっては、返済方法を分割やリボ払いに変更することもできます。

現金化した代金は決済した後すぐに振り込まれますが、キャッシュバック方式では、1週間ほどで購入した商品が届くので受け取ります。

受け取らないと取引は成立しないので、必ず受け取る必要があります。

受け取ったあとは、しまっておくなり処分するなり自由にして問題ありません。

送り返したりする必要はありません。

カードの支払日に応じて、翌月から返済がスタートします。

利用金額の返済はすべてカード会社へ行うので、業者へ返金する必要はありません。

手続きに必要なもの

業者を使ってクレジットカード現金化をする場合に必要なものは以下の通りです。

申込後も詳しく教えてもらえますが、事前に準備しておくとスムーズです。

- 身分証明書

- クレジットカード

- 銀行口座

例)

・運転免許証

・マイナンバーカード

・パスポート

・住民基本台帳カード

・健康保険証

・在留カード

・外国人登録証明書

・特別永住者証明書

など。

顔写真の入っているものが推奨されますが、ない場合は他のもので代用できます。

国内で発行されているクレジットカードであればたいてい使えます。

ただ業者によってはJCBやアメックスが取り扱いがなかったり、手数料が多く取られることもあります。

VISAかMasterCardはどこの業者でも利用できるので、もし複数枚持っているなら、これらを選ぶと間違いありません。

また、クレジットカードのショッピング枠の残高も事前に確認しておきましょう。

残高は、カード会社HPの会員ページで確認できます。

カード会社HPへの会員登録が済んでいない場合は、「初めてご利用の方」などのメニューからカード番号を登録して会員登録が可能です。

現金を受け取るための口座です。

自分名義の口座を1つ用意しておきましょう。

楽天銀行などのネット銀行だと時間外でもスムーズに現金が受け取れます。

コンビニのATMで24時間引き出すことができます。

現金化にかかる時間 約30分

クレジットカード現金化は、スピード重視の業者であれば30分ほどで現金化できます。

借入やローンなどのように審査はないので、クレジットカード決済後、すぐに入金してもらえます。

ただし、業者によっては、翌日対応のところもあり、「すぐに現金が必要」と言わないと当日中の対応をしてくれないこともあります。

また、いい加減な業者に申し込みしてしまうとレスポンスが悪くいつまでたっても振込みされないというトラブルもあるので注意しましょう。

モアタイムシステムを導入している金融機関の口座を指定すれば、夜間でも土日でも24時間即時に口座に入金が反映されます。

ネット銀行であればほぼモアタイムシステムが導入されているので、もし持っているなら入金口座にネット銀行を指定してけば間違いありません。

初回には身分証による本人確認があり、この工程が一番時間のかかるのですが、2回目以降の利用時は本人確認はありません。

2回以降は10分程度で振込みまで完了します。

迅速に対応してくれる業者であれば1回目30分以内、2回目以で10分以内での現金化が可能です。

カード現金化で現金調達するには?

急な入り用でお金に困っていたらカード現金化を検討してみてはどうでしょう。

クレジットカードや、後払いアプリ、プリペイドカード、携帯キャリア決済など、様々決済手段に対応していて、物理カードだけじゃなく、スマホのバーチャルカードにも対応。カードの枠を現金化してくれます。

なので、どれかしら手持ちのカードが使える可能性は高いはずです。

カードさえあれば審査不要で資金調達できる方法なので、「いま収入がない」という人でも使えます。

スマホから申し込みすれば、30分くらいで現金を振り込みしてもらえます。

この方法のよいところは、とりあえずの様子見で見積もりだけということもできるところです。

以下におすすめ現金化サイトをいくつか紹介しておきますので、よければ参考にしてみてください。