また、危険がないか把握するために「仕組みを知りたい」。

クレジットカード現金化は、買い物にしか使えないショッピング枠を現金として引き出すことができて、支払いを先延ばしにすることができることから、資金調達に利用されています。

そう聞けば「いざというときのお金の工面に使ってみたい」と思う人もいるかも知れません。

ただ、どんな仕組みか良く知らずに利用するのは不安ですよね。

クレジットカード現金化にはいくつかのやり方があり、それぞれ仕組みも少しづつ違います。

この記事では、

- クレジットカード現金化にはどんなやり方があるのか?

- 利用するとどんな危険性があるのか?

などを解説していきます。

なぜクレジットカード現金化をする必要があるのか?

そもそも、「なぜクレジットカード現金化をするのか」と言えば、クレジットカードの後払いの特性を活かして一時的にお金を工面することができるからです。

「でも、そもそもクレジットカードって現金引き出せるよね?」

って思う人もいるかと思います。

確かに、クレジットカードのキャッシング機能を使えば、キャッシュディスペンサーなどで現金を引き出すことができます。

「それならキャッシング枠でよくない?」

と思うかもしれません。

しかし、一般的に、キャッシング枠は利用限度額や審査に厳しい基準が設けられています。

| 枠 | キャッシング枠 | ショッピング枠 |

|---|---|---|

| 現金引出し | 可 | 不可 |

| 限度額 | 少ない | 多い |

| 審査 | 厳しい | 緩い |

例えば、ショッピング枠が100万円あるのにキャッシング枠は10万円しかなかったり、そもそもキャッシング枠が無いクレジットカードもあります。

キャッシング枠を使い切ってしまっていたり、キャッシング枠が付いていないクレジットカードでも、「ショッピング枠を使って現金化を調達できないか。」

そうした要望に応じて、一種のマネーハックの方法としてクレジットカードのショッピング枠を現金化して引き出す方法が編み出されました。

クレジットカード現金化の仕組み

クレジットカード現金化の仕組みを一言で言うと、

「クレジットカードで商品を購入して換金する」

ということになります。

業者を使ってやる場合も、自分でやる場合も基本的にはこのやり方に当てはまります。

ただし、細かく言えば違いがあって、

- どんな商品をどんな方法で買うのか

- どうやって換金するか

この2点に違いがあります。

クレジットカード現金化の仕組みを具体的に見ていきましょう。

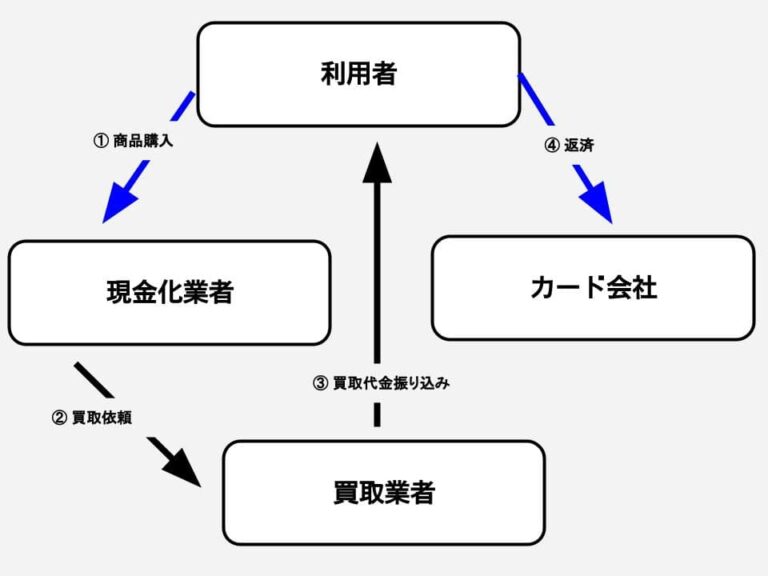

買い取り方式の現金化業者の場合

例えば、商品買取方式で現金化をする業者の仕組みは、以下の通りです。

↓

業者指定の商品をクレジットカードで購入

↓

購入した商品を業者指定買取店で買い取ってもらう

↓

買い取り代金が振り込まれる

現金化業者は、買い取った商品を換金してお金を作ることができて、利用者は、現金化に使ったカードの支払いをカード会社に対して返済します。

キャッシュバック方式の現金化業者の場合

次に、キャッシュバック方式の現金化業者で現金化するときの仕組みも見てみましょう。

キャッシュバック方式は、商品を買い取る代わりにキャッシュバックによって換金します。

↓

業者指定の商品をクレジットカードで購入

↓

商品購入のキャッシュバック(特典)が発生

↓

キャッシュバックが振り込まれる

↓

購入商品を受取る

現金化業者は、カード決済で購入された商品の代金を後でカード会社から受け取り、利用者は、現金化に使ったカードの支払いをカード会社に対して返済します。

利用者から見た場合、買い取り方式と違うのは、最後に購入商品を受取る点です。ちなみに、受け取った商品は、自分で好きなように処分して構いません。

自分で現金化する場合

次に、業者を使わずに自分で現金化するときの仕組みをみていきましょう。

↓

金券をクレジットカードで購入する

↓

購入した金券を金券ショップで買い取ってもらう

↓

現金を受取る

上記では、「金券ショップへ金券(ギフト券や切手など)を売却する」例で説明しましたが、その他にも、

電化製品を買って、買取店へ売却する

電子ギフト券を購入して、買い取りサイトへ売却する

ブランド品を買って、買取店へ売却する

などの方法があります。

購入する商品と、売却先が変わるだけで、いずれの方法でも現金化の仕組み自体に変わりはありません。

自分でやる現金化の詳しい方法については以下のページを参照ください。

クレジットカード現金化のリスクとデメリット

では、こうしたクレジットカード現金化の仕組みについて、起こり得るリスクや、利用する場合の注意点についても見ておきましょう。

クレジットカード現金化とカードの返済の仕組み

どの仕組みでクレジットカード現金化をした場合でも、商品を購入した代金はカードの返済日に支払うことになります。

返済日は各クレジットカードでの設定に準じますが、

例えば、三井住友カードで末締めの設定であれば、

1月1日〜1月31日に買い物した分を、2月26日に引き落とされる

という流れになります。

1月中に現金化して現金を手に入れてそのお金を使い切ってしまっても、翌月26日には返済日がきますので、そのときにはしっかり返済の資金を用意しておく必要があります。

よくあるのは、返済の期日に資金繰りが間に合わず、カードが止められてしまうなどのトラブルです。

ただし、クレジットカードによっては、分割払いやリボ払いが使えるものもあります。

クレジットカード現金化で商品を購入するときに分割払い・リボ払いを選ぶことはできないことが多いのですが、「後からリボ」や「後から分割」(クレジットカードによって呼び名が異なります)を使って、購入代金を分割払いに変更することは可能です。

クレジットカード現金化をした翌月は、クレジットカード支払日に一気に返済が来て慌てないように、必要に応じて分割払い・リボ払いを設定しておくことも一つの方法です。

クレジットカード現金化とカード利用停止の関係

これは、自分でクレジットカード現金化をする場合に顕著になるのですが、現金化をするとクレジットカードが利用停止になるリスクがあります。

クレジットカード現金化はその仕組み上、必ずなんらかの商品をクレジットカードで購入する必要があります。

しかし、カード会社によっては、カードの購入を常に監視して、換金性の高い商品の購入があった場合、カードを停止させたり、利用に制限を掛けるシステムを持っています。

これはクレジットカード現金化をさせないようにする目的とともに、カードの不正利用を防止するための措置です。

そのため、自分で金券を購入してクレジットカード現金化をするとカードの利用停止のリスクがあると言われています。

一方、現金化業者の場合は事情が違います。

ちゃんとした現金化業者ならクレジットカード会社の監視を受けづらいように利用者に購入させる商品を選定しています。

明らかにカード会社の検知システムに引っかかるような金券やギフト券は使わず、通常のネットショップでの決済となるような体制とノウハウを持っています。

こうしたことからも、クレジットカード現金化をする場合は、業者をつかうことがおすすめです。

クレジットカード現金化と換金率の仕組み

クレジットカード現金化の仕組みを理解する上で、欠かせないのが換金率です。

換金率は、クレジットカードで購入した代金に対して何%を現金として受け取れるかの割合です。

例えば、

10万円でギフト券を購入し、

8万円で売却・現金化する

この場合の換金率は80%となります。

これからも分かる通り、換金率は高ければ高いほど効率的に現金化ができるということになります。

では、残りの20%はどこへ行くのかと言うと、金券ショップの買い取り手数料であったり、現金化業者の利用手数料となります。

こうした換金率は、現金化のやり方や仕組みによっても違います。

換金率の相場は70%〜80%前後ですが、換金率が想定より低くなってしまう場合があります。

換金率が低くなるケースを詳しくみてみましょう。

換金率の低い商品を買ってしまう

自分で現金化をする場合、どの商品を購入するかが換金率を高くするためのポイントになります。

ここで商品選びを間違えて換金率の低い商品を買ってしまうと、思ったとおりの買取価格がつかず換金率が低くなってしまいます。

そうなら無いためにも、自分で現金化をする場合は、商品を購入する前に、買取店での買取価格を事前に確認しておく必要があります。

買取店の換金率が低い

これも自分で現金化をする場合ですが、例えば金券ショップでは店舗によって、買い取り価格に違いがあります。

商業施設が近いお店であれば、商品券やギフト券を高く買い取っているかもしれませんし、オフィス街であれば切手やレターパックなどを高く買い取っといるかもしれません。

また、ターミナル駅の近くでは鉄道系のチケットを高く買い取っている場合が多いです。

このように、買い取ってもらうお店によっても買い取り価格が違うため、せっかく換金率の良い金券を購入しても、買い取ってもらう店でその金券を高く買い取っていなければ損をすることになります。

そうした失敗をを防ぐためにも、自分でやる現金化の場合は必ず、買取店での買取価格を確認してから商品を購入する必要があります。

現金化する金額が少ない

基本的に現金化させる金額が多いほうが換金率は高くなる傾向があります。

例えば、

1万円を現金化させる場合の換金率が70%でも、

10万円を現金化させる場合の換金率は85%

など、より高額の現金化をしたときの方が換金率が高くなります。

これは、自分で現金化する場合、業者で現金化をする場合双方に言えることですが、換金を仲介するお店への手数料を考えるとわかりやすいかと思います。

上の例では、

1万円の場合(70%)の手数料が3,000円、

10万円の場合(85%)だと手数料が15,000円と、

買取店側からしたら、換金率が高くても手数料としての実入りは多くなります。

そのため、より高額な取り引きの方が換金率を高く設定しています。

逆に言えば、少額な取り引きの場合はそれだけ換金率が低くなることを意味します。

悪徳な現金化業者を利用してしまう

クレジットカード現金化を専門に扱う業者は多数ありますが、中には見積もり通りの金額を振り込まない悪徳な現金化業者も存在します。

こうした悪徳業者では、申込時の見積もりでは90%以上の換金率を提示しておきながら、実際の振り込みでは50%程度の金額しか振り込まないというケースもあります。

見積もり金額とは別に手数料や諸経費がかかるなど、説明や料金体系が不明瞭な場合は、クレジットカード決済をする前にその業者の利用を控えておいた方がいいでしょう。

現金化業者を使って現金化をする場合は、業者名でネットでの口コミを調べるなど、事前に悪評が広がっていないか確認が必要です。

また、当サイトでも運営実績があり、現金化の条件が良い業者を紹介していますので、是非こちらも合わせて参考にしてください。

安全にクレジットカードを現金化するには?

クレジットカードがあれば急な資金繰りにも使えます。

自分で現金化をすると、カード停止などのトラブルも起こりやすいですが、専門業者に依頼することでカード事故は起きづらくなります。

最近の現金化業者は、 キャッシュバック率も良くて、即日振込にも対応してくれるのでおすすめです。